Une fois de plus, après les 3 dernières années que nous avons connues, 2023 aura été singulière à plusieurs titres : au plan de la géopolitique et de l’économie, mais également sur ce qui va nous intéresser dans cet article, à savoir l’allocation financière et patrimoniale.

Riche d’enseignements mais aussi source d’inquiétudes, cette année aura nécessité une forte adaptation aux dynamiques en cours afin d’optimiser son allocation patrimoniale, et surtout prendre les bonnes décisions concernant l’arbitrage entre les classes d’actifs.

Dans cet article, nous revenons dans un premier temps sur les principaux facteurs d’influence financiers sur les actifs, avant d’analyser les évolutions de chaque classe, et enfin tirer des enseignements de ces éléments d’un point de vue financier et patrimonial.

Au sommaire

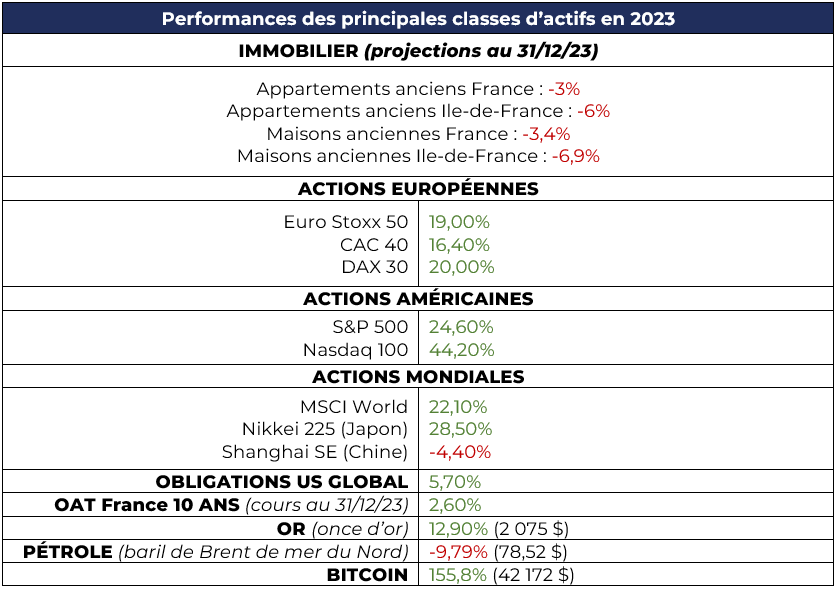

Performances des classes d'actifs en 2023

Ci dessous un récapitulatif des performances réalisées par les principales classes d’actifs en 2023.

Les marchés, une traduction financière des variables économiques

La macroéconomie au cœur des préoccupations

En 2023 encore plus que les autres années, la macroéconomie aura été au cœur des préoccupations des analystes et acteurs du marché coté. Et pourtant, malgré les craintes de récession, la peur d’une inflation incontrôlée, ou encore les chocs provoqués par les guerres, les marchés cotés auront progressé tout au long de l’année, et particulièrement en fin d’année.

L’avantage de l’épargnant patrimonial aura donc été de ne pas être exposé à ce bruit, et d’être accompagné par son conseiller sur les décisions à prendre concernant son épargne. L’horizon d’investissement de long terme et la compréhension de son allocation d’actif lui aura permis, par exemple, de ne pas succomber à la peur de la récession et de sécuriser des positions.

L'inflation au centre des débats

Au cœur des débats tout au long de l’année, il faut citer l’inflation pour commencer, qui n’aura cessée de diriger les décisions des banques centrales concernant leur politique monétaire.

Cette dernière, qui a vocation à donner une direction aux taux d’intérêt pratiqués dans nos économies, a une forte influence sur l’ensemble des classes d’actifs. Or, un des objectifs principaux des banques centrales est de maintenir l’inflation à un niveau raisonnable (souvent cité autour des 2 %, ce qui est le cas pour la BCE, mais pas pour la banque centrale américaine, la FED). En effet, de nombreux ménages ont subi la montée des prix en 2022 et 2023, ce qui complique la gestion du budget des agents économiques en faisant perdre du pouvoir d’achat à nos revenus.

Or, toute l’année les banques centrales se sont attelées à faire ralentir l’économie, dans le but de faire redescendre l’inflation. L’image de l’emballement d’un moteur peut être utilisée ici : si l’économie s’emballe, la forte demande continue et fait monter les prix.

Le débat qui a animé les marchés en 2023 peut donc se résumer trivialement aux deux questions suivantes : hausse ou ralentissement de l’inflation ? Hausse des taux ou taux inchangés ?

Les taux d’intérêt, une variable cruciale dans le fonctionnement de nos économies

La majeure partie du temps, nous nous préoccupons des taux d’intérêt lorsque nous voulons réaliser un emprunt. Nous ne réalisons pas toujours qu’ils conditionnent en réalité le fonctionnement de l’économie tout entière, via leurs différents canaux de transmission.

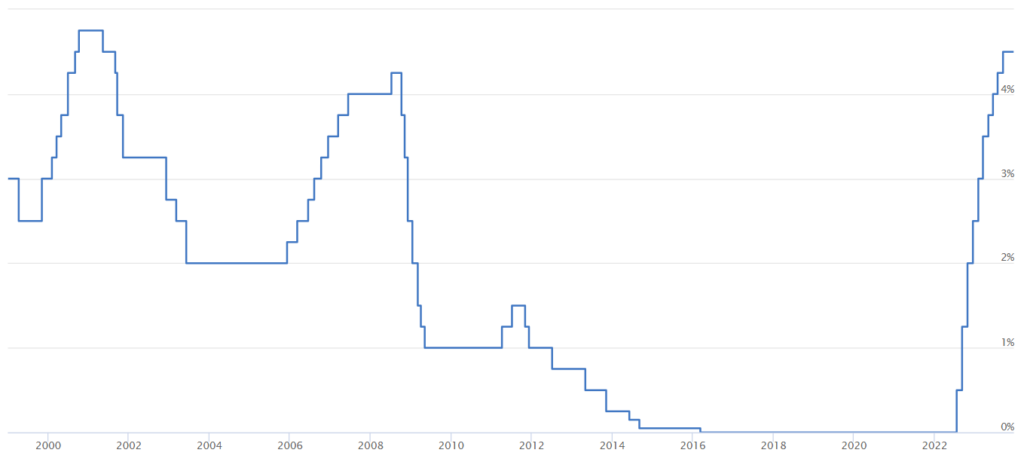

Or, depuis juillet 2022, la remontée des taux a été historique par sa rapidité (taux directeurs de la BCE. Taux au 21/12/23 : 4,5 %).

La transmission de la politique monétaire à l’économie subissant une inertie (considérée de 12 à 18 mois), du temps s’est écoulé avant d’en voir les impacts sur l’inflation, le marché de l’emploi, ou encore les bénéfices des entreprises.

L’inflation ayant diminué dans les statistiques depuis novembre 2023 seulement, c’est depuis le mois de décembre que les principales banques centrales ont décidé de stopper la hausse des taux.

Après cette introduction, voyons l’impact que ces variables ont eu sur ce qui vous intéresse : votre épargne.

Le coût d’opportunité des liquidités non rémunérées

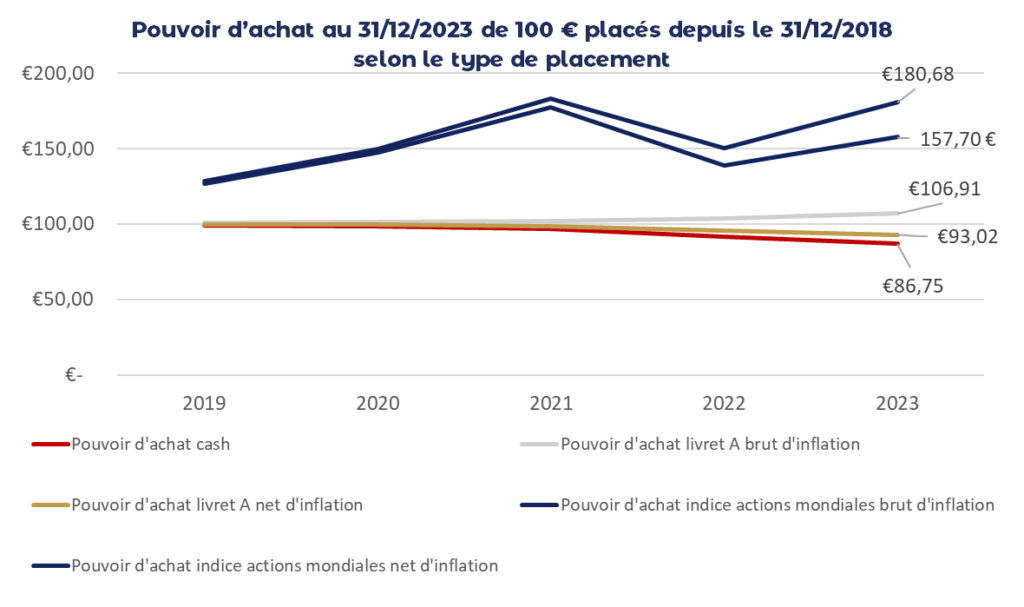

Après 5,2 % d’inflation en 2022, celle-ci devrait être de 5,7 % en 2023 en France. Cette année encore, la perte de pouvoir d’achat aura été forte pour les épargnants qui n’investissent pas leurs liquidités.

Il en est de même pour l’épargne placée sur les livrets A, puisque son rendement brut est de 2,9 % sur 2023, soit un rendement réel négatif de -2,8 %. Et pourtant, une étude du Cercle de l’Épargne de décembre 2023 souligne que sur les onze premiers mois de l’année, la collecte du livret A demeure exceptionnelle : +26,68 milliards d’euros.

L’épargne investie

Il était donc plus favorable d’investir son épargne en 2023 afin de la faire fructifier. L’investir oui, mais sur quels actifs ? 2023 a été une année particulière en ce qui concerne les performances des différentes classes d’actifs.

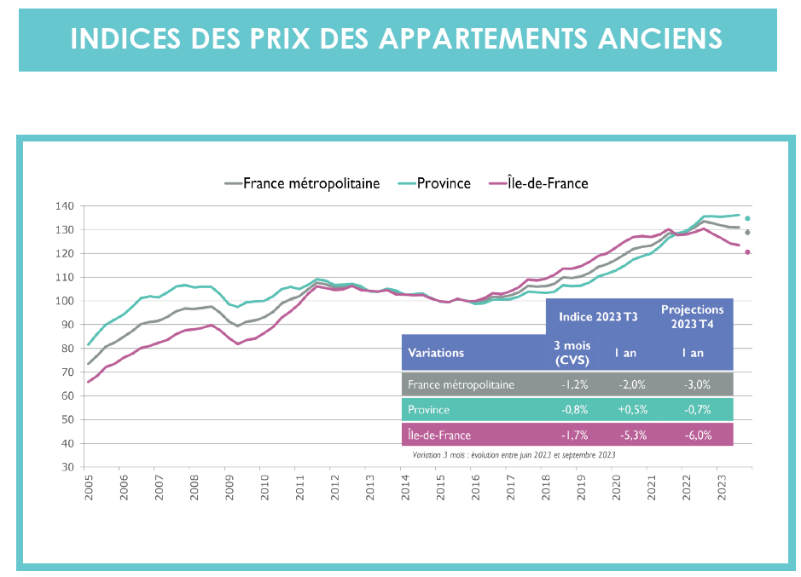

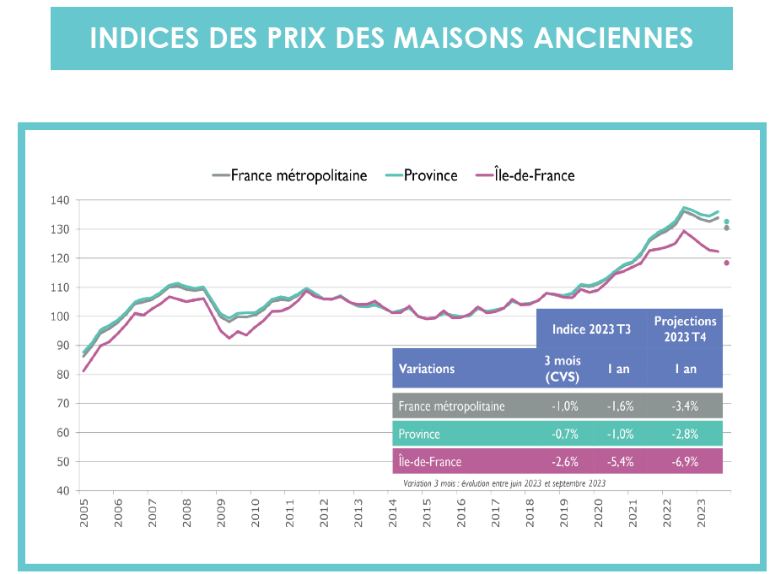

L’immobilier : retournement du marché

L’actif préféré des Français a connu une année historiquement compliquée. Alors que les investisseurs s’étaient habitués à une hausse constante depuis plus de 10 ans, et surtout sur les 5 dernières années, la remontée des taux a chamboulé leurs convictions.

En effet, cette forte hausse des prix de l’immobilier a été permise par la politique monétaire de taux bas depuis la crise financière de 2008. Cela a permis de réaliser un double effet de levier permanent sur les acquisitions immobilières : emprunts peu coûteux + hausse des prix.

Mais la hausse des taux d’intérêt consécutive à l’inflation est venue contracter le marché immobilier :

- Les vendeurs ne trouvaient plus d’acquéreurs aux prix demandés et ont mis du temps à ajuster leurs attentes.

- Les primo-acquéreurs ne parvenaient plus à obtenir un financement en raison d’un apport demandé trop conséquent.

- Les autres acquéreurs ont pu avoir un comportement de consommateur rationnel et anticiper les baisses de prix futures et ainsi reporter leurs achats.

En effet, il est logique que les prix immobiliers s’adaptent suite à une hausse des taux sans risque : afin d’être rémunéré pour le risque pris en investissant dans l’immobilier, le taux de rendement doit être supérieur au taux sans risque, l’écart entre les deux étant appelé la prime de risque. Or, le rendement ne peut augmenter que par deux biais :

- Hausse des loyers.

- Baisse des prix.

Les loyers étant par nature peu rapidement ajustables pour les baux en cours, l’ajustement se fait par les prix.

L’inertie du marché immobilier permet d’espérer une amélioration de la liquidité du marché en 2024, avec une offre et une demande qui se retrouvent, et une baisse des taux permettant aux investisseurs sans apport d’obtenir leur prêt.

L’or : le statut de valeur refuge conservé

Lorsque les actifs financiers sont volatils, les investisseurs se tournent parfois vers l’or, dont la qualification de valeur refuge résiste au temps. Cela a été le cas cette année, ce qui a permis à l’or de voir sa valeur s’apprécier.

Il est pourtant contre-intuitif de voir l’or progresser lorsque les rendements obligataires (taux) augmentent, puisque l’or ne rapporte rien en comparaison.

Mais l’actif a été porté en 2023 par d’autres dynamiques :

- Préservation de la valeur face à l’inflation.

- Achats massifs d’or de la part de certaines banques centrales émergentes.

- Endettement des Etats occidentaux faisant craindre une dévaluation de la valeur de la monnaie.

- Baisse du dollar.

- Guerres.

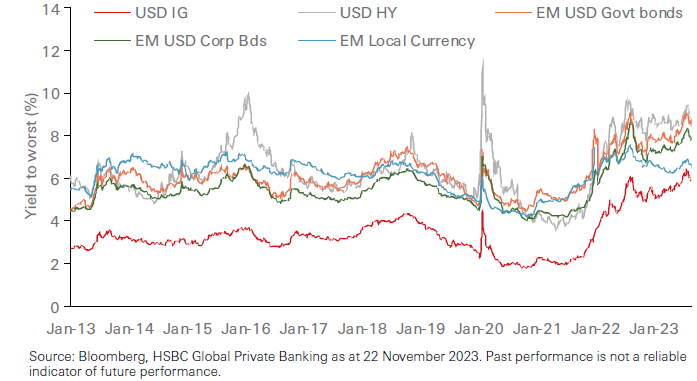

L’obligataire : des opportunités historiques

Tout comme le marché immobilier, la classe d’actif a connu un réel retournement de tendance. 2023 a constitué la 2nde phase de l’évolution du cycle monétaire pour l’obligataire : alors qu’en 2022 les cours obligataires se sont effondrés en raison de la hausse des taux, 2023 a été le moment pour les investisseurs de se repositionner sur cette classe d’actifs, puisque les nouvelles obligations émises offrent désormais des taux d’intérêt très intéressants par rapport à ces dernières années.

De la même façon que les autres actifs, les rendements obligataires ont augmenté afin de reconstituer la prime de risque par rapport au taux sans risque. Les investisseurs ont donc pu se positionner :

- Sur des obligations souveraines à 3-4 % de rendement.

- Sur des obligations de haute qualité à 4-5 % de rendement.

- Sur des obligations à haut rendement à 7-9 % de rendement.

La prime de risque demandée a également augmenté indépendamment de la hausse des taux, en raison des craintes de récession qui ont occupé l’esprit des investisseurs toute l’année, mais qui ne se sont pas concrétisées. Cela a notamment entraîné une situation particulière d’un point de vue du risque où il était plus rentable pendant une partie de l’année de prêter à court terme qu’à long terme.

Évolution dans le temps du rendement à maturité des obligations selon leur notation au 22/11/2023.

Les obligations aux maturités les plus longues avec une sensibilité plus forte aux taux d’intérêt offrent désormais des opportunités de portage très intéressantes.

Pour finir, le monétaire est également redevenu intéressant pour les courtes maturités, mais pourrait voir son rendement redescendre rapidement en cas de baisse des taux en 2024. En effet, il sous-performe les obligations une fois le pic de taux passé.

Les actions : l'année de la tech et de l'IA

Malgré de nombreux chocs (hausse des taux, guerre en Ukraine, guerre en Israël), les marchés actions continuent de résister et de connaître de forts rebonds. Après une année 2022 très mauvaise, 2023 aura été une bonne année pour cette classe d’actif.

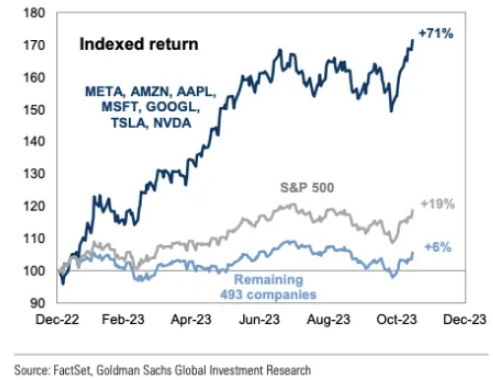

Aux Etats-Unis, une thématique aura concentré l’attention : celle de la technologie, comme en 2021.

Rendement des 7 principales actions technologiques du S&P 500 (Meta, Amazon, Apple, Microsoft, Google, Tesla et Nvidia) en comparaison du reste de l’indice.

2023 aura incontestablement été l’année de révélation de l’intelligence artificielle, notamment au travers de ChatGPT, puis grâce à l’ensemble des IA qui se sont développées à une vitesse impressionnante.

Mais les marchés actions ne sont qu’une courroie de transmission de la croissance des entreprises. Ainsi, ce qui aura surtout porté les marchés actions, c’est la forte résilience des bénéfices des entreprises qui, malgré les craintes de récession, n’auront ralenti qu’au 3ème trimestre 2023. Le pricing power (capacité à augmenter les prix en réponse à l’inflation des coûts) est resté fort pour les grandes entreprises cotées.

Les petites et moyennes entreprises cotées auront en revanche souffert du cycle économique (resserrement des conditions de crédit, craintes d’une hausse des faillites…), entraînant une réticence des investisseurs à investir sur ce secteur, leur préférant les grandes entreprises cotées. Leur performance en France est de 1,60 % versus 16,40 % pour l’indice des grandes entreprises.

Les cryptomonnaies

Plus de +150 %. Voici l’impressionnante performance du Bitcoin en 2023. Il aura tiré les autres cryptomonnaies vers le haut, comme à son habitude puisqu’il représente à ce jour environ 47 % de la capitalisation de l’ensemble des cryptomonnaies.

Deux moments auront été particulièrement marquants :

- La hausse du début d’année : le cours du BTC est passé d’environ 16 000 $ à environ 28 000 $ entre le 1er janvier et le 1er avril.

- Le « rallye » de fin d’année : le cours du BTC est passé d’environ 27 000 $ à environ 43 000 $ entre le 1er octobre et le 31 décembre. Porté par les espoirs de l’approbation d’un ETF par les autorités financières américaines et par l’anticipation du halving (réduction du nombre de Bitcoin reçu en contrepartie du minage d’un bloc afin de réduire l’offre de nouveaux Bitcoin) de 2024, le cours a fortement augmenté.

Cependant, le Bitcoin reste encore loin de ses plus hauts niveaux de novembre 2021 (68 513 $).

Les contre-performances de 2023

La Chine : embourbée dans une croissance qui faiblit, pénalisée par les difficultés de son marché immobilier et par des mesures sanitaires qui ont continué plus longtemps que les pays développés, la Chine peine à repartir. Son principal indice évolue de -4,40 % sur l’année. A l’inverse de celui de son voisin, le marché indien a augmenté de 18,88 % sur 2023.

Le pétrole : malgré de nombreux conflits ayant créé des tensions sur le marché du pétrole (Moyen-Orient), le prix du baril évolue négativement sur l’année 2023 à -9,79 %. Ce n’est pourtant pas faute d’avoir essayé de maintenir les cours de la part de l’OPEP+, qui a progressivement annoncé des réductions de production au cours de l’année. OPEP+ qui a récemment perdu un membre, l’Angola, à cause de dissensions à ce sujet. Concernant ce marché, nous pouvons citer la réussite de la Russie à vendre son pétrole malgré les sanctions de l’Occident, qui ne l’ont pas empêchée de réaliser des transactions par marchés et devises détournés.

Qu'attendre de 2024 ?

Il est toujours compliqué que de se projeter lorsqu’il s’agit d’anticiper un domaine aussi multifactoriel que l’évolution des actifs financiers.

Comme disait le philosophe français Maurice Blondel, « l’avenir ne se prévoit pas, il se prépare ». C’est également la philosophie du conseiller en gestion de patrimoine, qui n’a pas pour but de réaliser des paris, mais bien de préparer l’allocation d’actifs stratégique qui permettra à ses clients de profiter des dynamiques de long terme, et non des tendances de court terme.

Plutôt que d’anticiper les tendances, nous nous contenterons donc de citer les éléments susceptibles d’avoir une influence sur les rendements financiers en 2024 :

- L’évolution des conflits russo-ukrainiens et israélo-palestiniens.

- L’évolution de la politique monétaire des pays développés.

- L’évolution de la liquidité du marché immobilier.

- Les élections présidentielles américaines.

- La poursuite du développement de l’IA.

- La politique budgétaire et monétaire (de relance ?) de la Chine.

Conclusion

2023 illustre encore une fois la nécessité d’être accompagné dans l’investissement de son épargne et de diversifier son allocation d’actifs : après une année 2020 favorable à l’immobilier, une année 2021 particulièrement bonne pour les actions, et une année 2022 qui aura été très mauvaise pour les actions et les obligations, 2023 aura été l’année du retour en force de l’obligataire.

Il est intéressant de remarquer comment le Covid a mené 3 ans plus tard à une modification du cycle monétaire des pays développés en réaction à une inflation qui a débuté par la contraction des chaînes de production et la frustration des consommateurs occidentaux.

De nombreuses dynamiques de fond sont à l’œuvre dans notre monde en mouvement, auxquelles il faut être attentif, car elles peuvent avoir un impact sur les marchés financiers et l’économie :

- Monétaires d’abord avec un dollar de plus en plus contesté par les puissances émergentes, et un endettement des Etats développés qui ne cesse de « battre » ses records.

- Energétiques ensuite, avec de nombreuses questions liées aux matières premières.

- Militaires enfin, avec des tensions qui émergent sur les questions migratoires dans la plupart des pays européens, et la résurgence de la contestation de territoires : Kiev par les Russes, Taïwan par les Chinois, ou encore le Haut-Karabakh par l’Azerbaïdjan.

La qualité du conseiller en gestion de patrimoine résidera dans sa capacité à identifier l’information pertinente dans le flot d’informations auquel nous sommes exposés, et dans l’adaptation de ses conseils à l’allocation financière et patrimoniale de chacun grâce à une fine connaissance de ses clients.

Vous vous inscrivez dans une dynamique d’optimisation patrimoniale ? Nous vous accompagnons dans nos Cabinets en Gestion de Patrimoine en Bretagne à Vannes et à Rennes, et en Normandie à Caen, ou à distance par visioconférence.

Article rédigé par Alexis Dausse, Ingénieur Patrimonial.