SOMMAIRE

Le Plan d’Épargne Retraite (PER) a été créé par la loi du 22 mai 2019, dite loi Pacte. Depuis le 1er octobre 2020, il remplace les anciens dispositifs d’épargne retraite tels que les contrats PERP, Madelin ou encore Article 83.

Le PER possède 3 compartiments, car le but du législateur était de réunir sous une même enveloppe ces anciens dispositifs d’épargne retraite :

- Épargne retraite individuelle (compartiment 1) ;

- Épargne retraite salariale (compartiment 2) ;

- Épargne retraite obligatoire (compartiment 3).

Sous cette apparente simplification, la maîtrise des règles afférentes à chaque compartiment nécessite une réelle expertise, puisque de nombreuses règles en vigueur ont été reprises et non harmonisées.

De plus, selon les assureurs, les caractéristiques des PER peuvent différer (limites de versements, modalités de sortie des sommes…).

L’objet de cet article est d’entrer dans le détail du compartiment 1, celui de l’épargne retraite individuelle, afin d’aborder l’utilité du PER pour la réduction de votre imposition.

Nous évoquions l'année dernière, dans cet article, le plafond retraite disponible pour un salarié. Saviez-vous qu'il existe un plafond supplémentaire pour les travailleurs non-salariés ? C'est ce que nous vous proposons d'aborder dans cette version actualisée 2024, avec un cas pratique spécifique.

L’épargne retraite individuelle : fonctionnement et avantage fiscal

Le fonctionnement de l’épargne retraite individuelle

Le PER est une enveloppe d’épargne assurantielle, constituée au travers d’un contrat ouvert auprès d’un assureur. Les sommes versées au sein de cette enveloppe sont investies sur des supports d’épargne divers, sur le modèle de l’assurance-vie.

L’épargnant réalise ses choix d’allocation, avec l’accompagnement de son conseiller en gestion de patrimoine.

L’épargne versée est bloquée sur le contrat jusqu’à la retraite du souscripteur, sauf cas de déblocage anticipé exceptionnel (acquisition de la résidence principale et accidents de la vie) permettant de récupérer les sommes avant la retraite.

Comme l’assurance-vie, le PER possède une clause bénéficiaire permettant au souscripteur de désigner les récipiendaires des sommes en cas de décès de l’assuré.

Épargne retraite individuelle et avantage fiscal

Au-delà de ses caractéristiques juridiques, le PER possède des caractéristiques fiscales particulières.

Les versements réalisés par le souscripteur sur le compartiment 1 et 3 sont en effet déductibles de son revenu imposable sous conditions.

Nous nous concentrerons dans cet article sur le compartiment 1, car chaque personne peut décider d’agir sur son imposition via ce compartiment.

Ainsi, les conditions de déductibilité des versements tiennent au respect du plafond de déduction du contribuable.

Les plafonds d'épargne retraite individuelle

Le plafond commun à tous les contribuables

Chaque année, chaque contribuable acquiert un plafond de déduction qui dépend de ses revenus.

Son plafond sera égal à la plus élevée des 2 limites suivantes :

- Soit 10 % de ses revenus professionnels N-1 nets de frais, retenus dans la limite de 8 Plafonds Annuels de la Sécurité Sociale (PASS) de l’année N-1 (soit 351 936 € pour 2023), soit 4 399 € maximum pour 2024 ;

- Soit 10 % du PASS N-1, soit 4 114 € maximum pour 2023.

Ce plafond de déduction peut être utilisé pour déduire les versements réalisés dans l’année en cours (2024), ou sur les 3 années suivantes. Au-delà, il est perdu. Il est donc possible de cumuler les plafonds et de déduire des versements plus importants sur une année en cumulant les plafonds antérieurs.

Le plafond spécifique pour les travailleurs non-salariés

Les travailleurs non-salariés sont les assurés affiliés à la Sécurité Sociale des Indépendants. Il s’agit par exemple des gérants de SARL, des artisans, commerçants …

Ces travailleurs bénéficient d’un plafond égal à 15 % de leur bénéfice imposable de l’année N (ou rémunération brute en SARL) compris entre 1 et 8 PASS de l’année N, autrement dit, d’un plafond de 15 %* (bénéfice imposable de l’année N – 1 PASS de l’année N).

Ainsi, les TNS peuvent bénéficier d’un plafond total maximal de :

10% * (8 PASS de l’année N) = 37 094 €

+ 15% * (370 944 € – 46 368 €) = 46 686 €

= 85 781 €

Lors du versement sur son contrat d’épargne retraite, il appartient au contribuable ou à son conseiller de choisir le mode de déduction de la cotisation :

- Soit sur le revenu imposable, auquel cas le versement s’imputera sur le plafond commun personnel.

- Soit sur le revenu catégoriel (professionnel), auquel cas le versement s’imputera sur le plafond spécifique TNS.

Attention, en cas de déduction sur le plafond spécifique TNS et de dépassement de ce plafond (cotisation > plafond), alors le plafond personnel N+1 sera réduit pour les futurs versements.

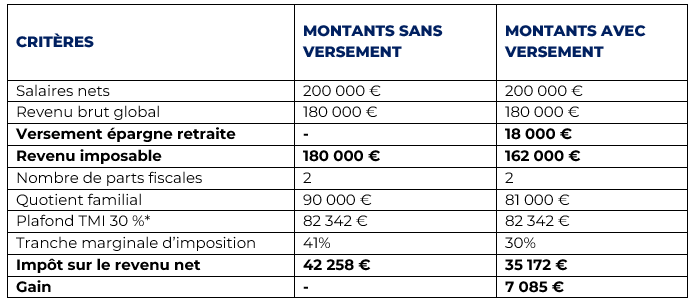

Cas pratique 1 : l'épargnant salarié

État des lieux

Pour illustrer l’intérêt du PER en tant qu’outil de diminution de votre pression fiscale, nous prendrons un cas pratique, avec la situation de Monsieur et Madame ACTIF.

Les deux membres de ce couple sont en activité, et ils perçoivent chacun 100 000 € de salaires nets. Ils ont 55 ans, et aucun enfant rattaché à leur foyer fiscal.

En prenant en compte le barème des revenus 2024, le calcul du quotient familial du couple les place dans la tranche marginale d’imposition à 41 %.

Solution d'optimisation fiscale

Chaque membre du couple bénéficie de plafonds retraite (voir explication ci-dessus) dont il peut se servir pour déduire de son imposition ses versements d’épargne retraite.

Le plafond de déduction de chacun est de 10 % de ses revenus 2024 nets de frais (abattement de 10 %), soit 9 000 €. Le couple peut donc déduire 18 000 € de versements de son revenu brut global.

N’ayant jamais réalisé de versements d’épargne retraite auparavant, le couple pourrait utiliser ses plafonds des années précédentes pour augmenter les versements déductibles. Ne connaissant pas leurs salaires des années précédentes, nous ne déterminerons pas leurs plafonds historiques.

Le couple décide de verser effectivement 18 000 €.

Voyons l’impact sur leur imposition :

*Revenus 2024 utilisés pour le calcul de l’impôt sur le revenu 2025.

Madame et Monsieur ACTIF auront donc gommé entièrement la tranche marginale à 41 % et chaque euro versé leur aura rapporté 0,39 € d’impôt en moins.

Ils pourront faire fructifier ces sommes jusqu’à leur retraite, et les percevoir sous forme de capital ou de rente s’ils décident de débloquer leur contrat.

Afin d’étudier les possibilités dont vous disposez sur l’épargne retraite, contactez-nous.

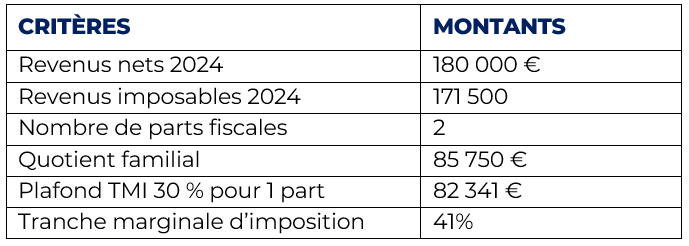

Cas pratique 2 : le TNS

État des lieux

Pour illustrer l’intérêt du PER en tant qu’outil de diminution de votre pression fiscale si vous êtes Travailleur Non Salarié, voici un exemple concret avec Monsieur et Madame FISCAL.

Les deux membres de ce couple sont en activité. Ils ont 55 ans, et aucun enfant rattaché à leur foyer fiscal.

Monsieur est artisan dans le bâtiment. Son bénéfice imposable 2024 est de 95 000 €.

Madame est salariée. Son salaire 2024 est de 85 000 €. Son salaire 2023 était également de 85 000 €.

En prenant en compte le barème des revenus 2024, le calcul du quotient familial du couple les place dans la tranche marginale d’imposition à 41 %.

*Revenus 2024 utilisés pour le calcul de l’impôt sur le revenu 2025.

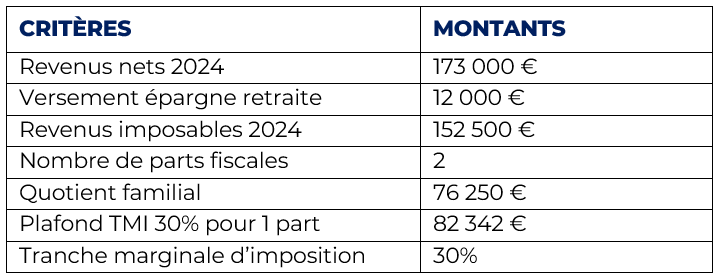

Solution d'optimisation fiscale

Chaque membre du couple bénéficie de plafonds retraite (voir explications ci-dessus) dont il peut se servir pour réduire l’imposition sur les revenus 2024 en versant sur ses contrats d’épargne retraite :

- Madame possède un plafond égal à 7 650 € (10% * revenus N-1 nets de frais).

- Monsieur possède un plafond égal à (15% * (95 000 – 46 368)) + (10% * 95 000 €) = 16 795 € (avant cotisations PER).

N’ayant jamais réalisé de versements d’épargne retraite auparavant, le couple pourrait utiliser ses plafonds des années précédentes pour augmenter les versements déductibles. Ne connaissant pas leurs revenus des années précédentes, nous ne déterminerons pas leurs plafonds historiques.

Monsieur décide de verser :

- 7 000 € déductibles sur son revenu catégoriel TNS.

- 8 000 € déductibles de son revenu imposable.

Madame décide de verser 4 000 € déductibles de son revenu imposable.

Voyons l’impact sur leur tranche marginale :

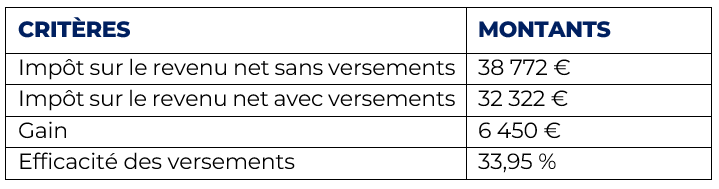

Au niveau de leur imposition, le gain serait le suivant :

Le couple aura donc gommé entièrement la tranche marginale à 41 % et une partie de celle à 30%.

Afin d’étudier les possibilités dont vous disposez sur l’épargne retraite et de bénéficier de recommandations sur-mesure, contactez-nous.

Vous vous inscrivez dans une dynamique de préparation de votre retraite ? Nous vous accompagnons par le biais de notre audit retraite dans nos Cabinets en Gestion de Patrimoine en Bretagne à Vannes et à Rennes, et en Normandie à Caen, ou à distance par visioconférence.

Article rédigé par Alexis Dausse, Ingénieur Patrimonial et Financier.